שלום רב,

עברנו על הודעות קודמות וקראנו רבות בפורום.

אנחנו זוג + 3, כרגע ההכנסה היא סביב 18K לחודש ולא צפויה לעלות משמעותית בשנים הקרובות. מעבר למשכנתא, יש הלוואות שההחזר החודשי שלהן עומד על כ- 1,950 ש"ח לחודש, הן עתידות להיפרע סופית בעוד שנתיים.

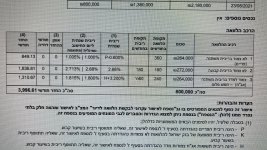

רכשנו דירה ואנחנו צריכים משכנתא של כ- 800,000 ש"ח (מחיר הדירה הנרכשת- 2.2 מיליון).

מצ"ב תמהיל מוצע, לאחר שכבר ניהלנו מו"מ עם הבנקים, אך טרם סיימנו.

יש 3 שאלות:

1) האם הריביות המוצעות הן טובות יחסית למסלולים המפורטים שם ?

2) המסלולים כרגע הם פריים, קל"צ ומשתנה צמודה. בהינתן זה שיש צפי לפירעון בסבירות גבוהה בעוד כשנתיים של המסלול של המשתנה (במרביתו) - האם כדאי לקחת את המשתנה הצמודה (שההחזר החודשי שלה זול יותר) או את המשתנה הלא צמודה?

3) האם כדאי להגדיל את סכום המשכנתא הכולל לסכום גבוה מ-800K, ואז לבצע פירעון מוקדם, כך שנישאר בעיקר עם מסלולי פריים וקל"צ ?

נשמח לתובנות.

עברנו על הודעות קודמות וקראנו רבות בפורום.

אנחנו זוג + 3, כרגע ההכנסה היא סביב 18K לחודש ולא צפויה לעלות משמעותית בשנים הקרובות. מעבר למשכנתא, יש הלוואות שההחזר החודשי שלהן עומד על כ- 1,950 ש"ח לחודש, הן עתידות להיפרע סופית בעוד שנתיים.

רכשנו דירה ואנחנו צריכים משכנתא של כ- 800,000 ש"ח (מחיר הדירה הנרכשת- 2.2 מיליון).

מצ"ב תמהיל מוצע, לאחר שכבר ניהלנו מו"מ עם הבנקים, אך טרם סיימנו.

יש 3 שאלות:

1) האם הריביות המוצעות הן טובות יחסית למסלולים המפורטים שם ?

2) המסלולים כרגע הם פריים, קל"צ ומשתנה צמודה. בהינתן זה שיש צפי לפירעון בסבירות גבוהה בעוד כשנתיים של המסלול של המשתנה (במרביתו) - האם כדאי לקחת את המשתנה הצמודה (שההחזר החודשי שלה זול יותר) או את המשתנה הלא צמודה?

3) האם כדאי להגדיל את סכום המשכנתא הכולל לסכום גבוה מ-800K, ואז לבצע פירעון מוקדם, כך שנישאר בעיקר עם מסלולי פריים וקל"צ ?

נשמח לתובנות.

קבצים מצורפים

-

IMG-20210802-WA0002 (1).jpgKB 416.7 · צפיות: 49

IMG-20210802-WA0002 (1).jpgKB 416.7 · צפיות: 49